Der beste Zeitpunkt für die Geldanlage

Bereits während der Schulzeit? Bei Beginn von Ausbildung oder Studium? Oder erst nach dem Einstieg in den Beruf? Wann ist eigentlich der beste Zeitpunkt, um mit dem Vermögensaufbau anzufangen? Die Antwort auf diese Frage hängt natürlich immer von der individuellen Situation ab. Grundsätzlich gilt jedoch: Je früher, desto besser. Dafür sind vor allem zwei Gründe verantwortlich.

Der Zinseszinseffekt

Zunächst profitiert ihr vom sogenannten Zinseszinseffekt. Legt ihr nämlich eure Gewinne aus Dividendenzahlungen erneut an, steigen auch eure erzielten Erträge. Erhaltet ihr beispielsweise eine Dividende in Höhe von 5% vom Unternehmen, an dem ihr mit 1000€ beteiligt seid, sind dies im ersten Jahr 50€. Investiert ihr diese Dividende erneut in das Unternehmen, um euren Anteil auf 1050€ zu erhöhen, beträgt die Dividende im nächsten Jahr bereits 52,5€.

Das hört sich vielleicht erst einmal nach keinem großen Unterschied an, zahlt sich beim langfristigen Vermögensaufbau jedoch aus. Es geht nämlich immer schneller, bis eure Dividende irgendwann doppelt so hoch ist, wie im ersten Jahr. Je früher ihr anfangt, Geld an den Finanzmärkten anzulegen, desto länger könnt ihr an den Gewinnchancen teilhaben und desto häufiger könnt ihr eure Gewinne reinvestieren, um vom Zinseszinseffekt zu profitieren.

Durch den Zinseszinseffekt lasst ihr euer Geld für euch arbeiten, sodass ihr immer höhere Gewinne erzielt.

Anlagehorizont und Risikoprofil

Wer bereits in frühen Jahren mit dem Vermögensaufbau anfangen und Geld für später anlegen möchte, will in der Regel keine großen Risiken eingehen. Der Gedanke, einen Teil seines Geldes zu verlieren, ist für viele unerfahrene Anleger zunächst abschreckend.

Diese Angst ist nachvollziehbar, wenn man wenig Geld zur Verfügung hat. Mit 18 Jahren 50€ zu verlieren ist meistens schlimmer als mit 40 Jahren auf 50€ verzichten zu müssen. An dieser Stelle gewinnt jedoch der lange Anlagehorizont von jungen Anlegern an Bedeutung. Wer nämlich mit 18 Jahren anfängt, Geld an den Finanzmärkten zu investieren, um sich mit 40 davon ein Haus kaufen zu können, kann deutlich höhere Risiken eingehen als jemand, der mit 35 Jahren mit der Geldanlage anfängt und sich in 5 Jahren das Haus leisten möchte.

Das liegt daran, dass risikobehaftete Geldanlagen vor allem kurzfristigen Schwankungen unterworfen sind. Über einen langen Zeitraum fallen diese jedoch immer weniger ins Gewicht. Hier zählt nämlich nur, wie sich eure Geldanlage über den gesamten Zeitraum von beispielsweise 20-30 Jahren entwickelt hat. Wenn ihr früh mit dem Vermögensaufbau startet, habt ihr die Möglichkeit, auch in Fonds oder ETFs zu investieren, die ein etwas höheres Risiko aufweisen, dafür aber auch höhere Renditen erzielen.

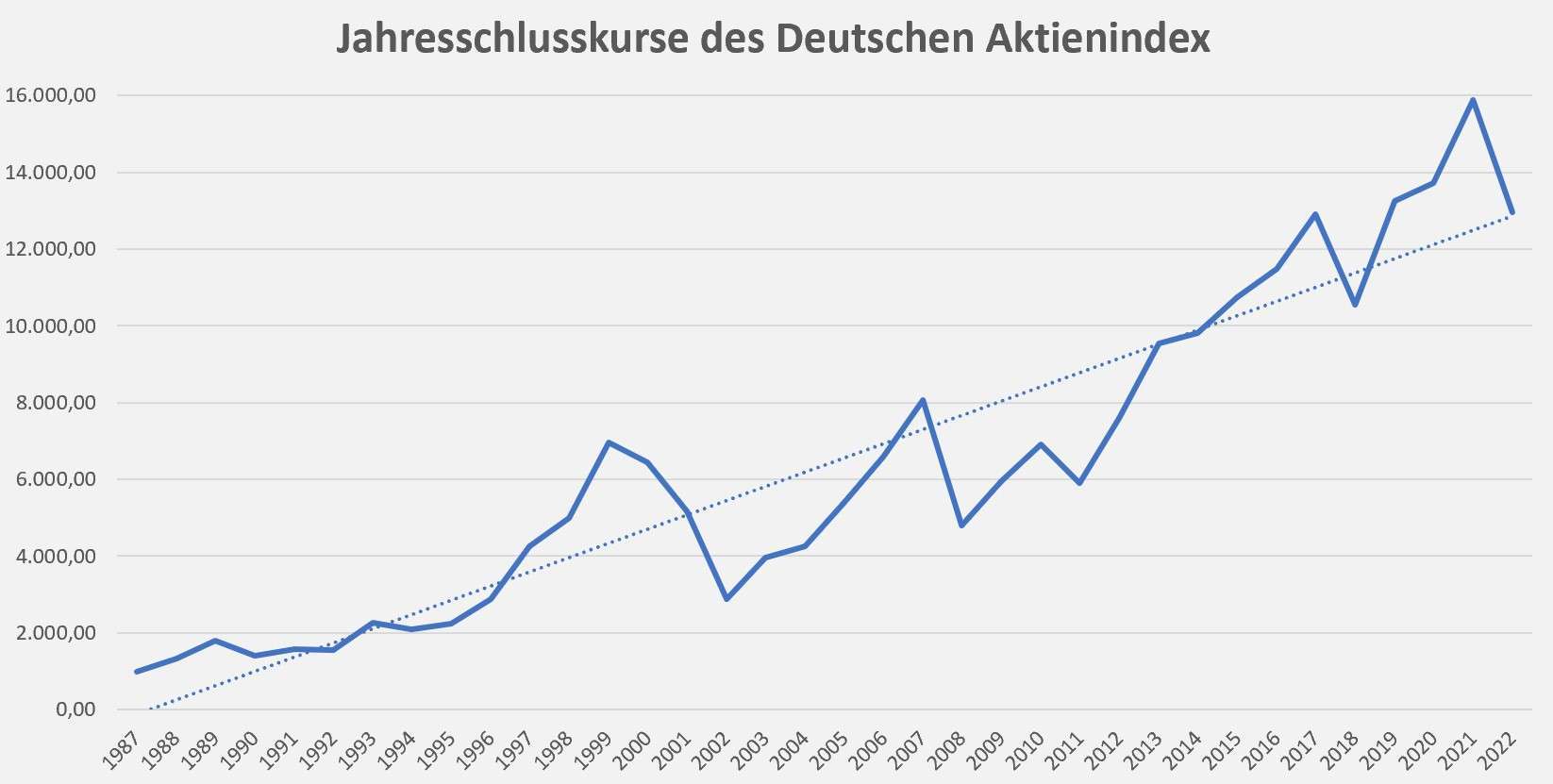

Abgebildet ist die Entwicklung des Deutschen Aktienindex (DAX): Wer mit langem Anlagehorizont investiert, braucht sich bei kurzfristigen Verlusten oder selbst Wirtschaftskrisen keine Sorgen zu machen, da lediglich die Kursentwicklung über den gesamten Zeitraum (gepunktete Trendlinie) ausschlaggebend ist.

Tipps für den Start

Wir möchten euch noch einige Tipps mit auf den Weg geben, die euch dabei unterstützen, möglichst früh mit dem Vermögensaufbau anzufangen. Weitere und ausführlichere Hinweise findet ihr in unserem Artikel: Geldanlage – 10 Anfängertipps für schnelle Erfolge!

1. Schulden abbauen

Bevor ihr mit der Geldanlage anfangt, solltet ihr zunächst bestehende Schulden oder Kredite zurückzahlen. Die Zinsen, die ihr nämlich dafür zahlt, wenn ihr euer Konto bei der Bank überzieht oder einen Kredit für ein Auto aufnehmt, sind in der Regel höher als die Renditen, die ihr zur gleichen Zeit mit dem Geld am Finanzmarkt erzielen könnt. Versucht also durch Sondertilgungen eure Schulden so schnell wie möglich zu begleichen und erst danach mit dem Vermögensaufbau anzufangen.

2. Kosten reduzieren

Ihr denkt, ihr habt nicht genug Geld zur Verfügung, um mit dem Investieren anzufangen? Häufig ist dies ein Irrtum, da man auch mit kleinen Beträgen schon sein Vermögen langfristig aufbauen kann. Zudem lassen sich die eigenen regelmäßigen Kosten oft reduzieren, um dadurch zusätzliche Mittel für die Geldanlage zu erhalten. In unserem Artikel Geldfresser im Alltag – 14 Tipps, um Geld zu sparen findet ihr einige Möglichkeiten, wie ihr den ein oder anderen Euro im Monat einsparen könnt.

3. Regelmäßigkeit

Wer ins Fitnessstudio geht oder sich bereits einmal an einer Diät versucht hat, weiß, dass vor allem Beständigkeit zum Erfolg führt. Beim Vermögensaufbau ist dies auch der Fall. Daher solltet ihr auf Sparpläne zurückgreifen, mit denen ihr einen frei festlegbaren Betrag monatlich investiert. Abhängig von eurer Lebenslage könnt ihr diesen Betrag jederzeit nach oben oder unten anpassen oder auch kurzzeitig aussetzen. Plant am besten euren monatlichen Sparbetrag fest bei eurer Einnahmen-Ausgaben-Rechnung ein, so wie etwa die Kosten für einen Handyvertrag.

Fazit

Der frühe Vogel fängt den Wurm. So ähnlich ist es auch bei der Geldanlage. Wer früh anfängt, profitiert vom Zinseszinseffekt und kann zusätzlich höhere Risiken eingehen, ohne sich um kurzfristige Verluste Gedanken machen zu müssen. Auch mit kleineren Beträgen wie beispielsweise 25€ im Monat, lassen sich bereits Sparpläne einrichten, mit denen ihr regelmäßig euer Vermögen aufbaut. Habt ihr derzeit keine 25€ übrig, schaut zunächst, ob ihr nicht an einigen Kosten schrauben könnt, um zusätzliches Geld zur Verfügung zu bekommen.

Sparpläne gibt es sowohl für Fonds als auch für ETFs. Genauere Informationen, worum es sich dabei handelt, wie ihr vorgehen müsst und welche Renditen ihr dabei erzielen könnt, findet ihr in unseren jeweiligen Artikeln. Wir haben übrigens auch einen Artikel darüber verfasst, wie wir 1000€ anlegen würden. Dort findet ihr vielleicht Ansätze für eure eigenen Pläne.

Wenn ihr langfristig Geld angelegt habt, werdet ihr wahrscheinlich überrascht sein, wie viel am Ende dabei herumgekommen ist. Nutzt dieses erlangte Wissen, falls ihr bereits Kinder habt oder vorhabt, später welche zu bekommen, um auch für euren Nachwuchs so früh wie möglich Sparpläne einzurichten. Sobald eure Kinder 18 Jahre alt sind, können sie sich über einen hohen angesparten Betrag freuen. Weiteres darüber, wie ihr in diesem Fall am besten vorgeht, könnt ihr hier nachlesen.