Geldanlage für die Kinder

Eltern und Großeltern freuen sich, wenn sie dazu beitragen können, dass ihre Kinder und Enkel ihr Leben frei von finanziellen Sorgen planen können. Die Zeit nach der Volljährigkeit ist für viele junge Menschen eine Phase der Veränderung und Ungewissheit. Mit einem finanziellen Polster in diesen neuen Lebensabschnitt starten zu können, bietet nicht nur ein gewisses Maß an Sicherheit, sondern öffnet auch Türen zu neuen Möglichkeiten. Die Wahl der richtigen Geldanlage spielt beim Sparen für Kinder eine extrem wichtige Rolle.

Sparbuch vs. ETF-Sparplan

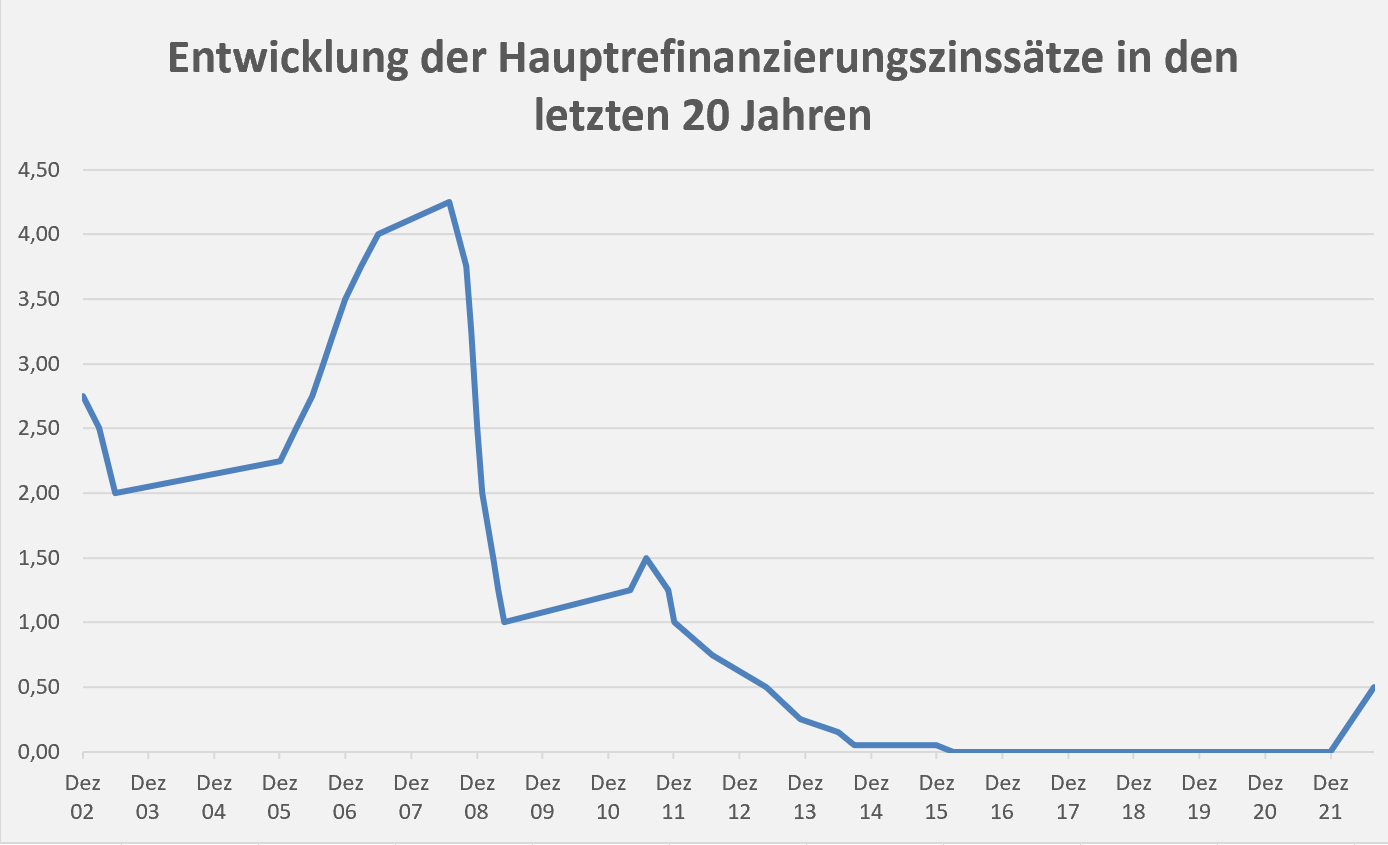

Wer über lange Zeiträume Geld anlegen möchte, sollte nicht auf Sparverträge zurückgreifen, die von Banken angeboten werden. In der Regel wird bei diesen Sparkonten oder Sparverträgen kein Risiko eingegangen. Dementsprechend gering fallen dafür aber auch die Zinsen aus, die ihr bekommt. Während vor 20 Jahren die Zinssätze auf Spareinlagen noch bis zu 2% betrugen, liegen sie heutzutage kaum merklich über 0%.

Die Zinsen von Spareinlagen leiden schon lange unter der anhaltenden Niedrigzinspolitik der Europäischen Zentralbank.

Investitionen an den Finanzmärkten in Fonds oder ETFs sind zwar Schwankungen ausgesetzt, ermöglichen dafür aber langfristige durchschnittliche Renditen von circa 6% pro Jahr. Der MSCI-World-ETF konnte in den letzten 50 Jahren sogar eine jährliche Rendite von durchschnittlich 9% vorweisen. Spart man 18 Jahre lang für sein Kind, machen sich diese unterschiedlichen Zinssätze deutlich bemerkbar.

Dazu ein Beispiel: Wer vor 18 Jahren jeden Monat 100€ für sein Kind in einen ETF-Sparplan investiert hat, der hätte heute bei einer durchschnittlichen Marktrendite von 6% fast 40.000€ angespart. Das gleiche Investment in einen Sparvertrag, dessen Verzinsung in den letzten 18 Jahren durchschnittlich bei 1% lag, würde heute lediglich knapp 24.000€ einbringen. Über die zusätzlichen 16.000€ beim ETF-Sparplan, freut sich euer Kind mit Sicherheit, wenn es darum geht, die erste eigene Wohnung oder das erste Auto zu kaufen.

In Zukunft wird der Unterschied von Sparkonten und Geldanlagen an den Finanzmärkten höchstwahrscheinlich weiterhin groß ausfallen. Wer heute damit anfängt, 18 Jahre lang für seine Kinder zu sparen, muss mit einer durchschnittlichen Verzinsung von circa 1% auf Sparverträgen rechnen. Die Renditechancen der Finanzmärkte werden hingegen auch in Zukunft auf dem hohen Niveau der letzten Jahrzehnte verbleiben. Wir empfehlen daher als langfristige Geldanlage für Kinder Fonds oder ETFs zu verwenden. Mehr Informationen dazu, wie Fonds und ETFs funktionieren, findet ihr in unseren jeweiligen Artikeln.

Wer an den Finanzmärkten für seine Kinder investiert, anstatt Sparanlagen abzuschließen, generierte in den letzten 18 Jahren ungefähr den Mehrwert eines neuen Autos.

Einmalanlage vs. Sparplan

Die nächste Frage, die man sich stellen muss, ist, ob es sich mehr lohnt, zu Beginn eine hohe Summe anzulegen oder regelmäßig kleinere Beträge zu sparen. Beides hat seine Vor- und Nachteile.

Bei einem monatlichen Sparplan bleibt ihr flexibel. Die finanzielle Belastung ist zu Beginn deutlich geringer und ihr könnt die Höhe der Sparrate jederzeit nach oben oder unten anpassen. Außerdem könnt ihr die Beiträge in finanziell schwierigen Zeiten komplett aussetzen lassen. Habt ihr hingegen zu Beginn einen hohen Betrag investiert und geratet in finanzielle Schwierigkeiten, seid ihr eventuell dazu gezwungen, Anteile zu verkaufen. Im schlimmsten Fall ist der Kurs eurer Anlage gerade auf einem niedrigen Niveau, sodass ihr diese zu einem ungünstigen Zeitpunkt veräußern müsst.

Der Vorteil einer Einmalanlage bei Geburt des Kindes ist, dass ihr eine höhere Rendite erzielt. Bei einem Sparplan kauft ihr jeden Monat für den gleichen Betrag Anteile hinzu. Nehmen wir an, dass euer ETF oder Fonds jährlich seinen Wert steigern kann: In diesem Fall erhaltet ihr mit der Zeit für die gleiche Anlagesumme immer weniger Anteile. Der durchschnittliche Preis, zu dem ihr die Anteile erwerbt, ist daher bei einer Einmalanlage deutlich geringer als beim Sparplan. Um auf die 40.000€ nach 18 Jahren zu kommen, müsst ihr bei einer Einmalanlage 14.000€ anlegen. Mit der monatlichen Sparrate von 100€ über 18 Jahre, die ebenfalls zu knapp 40.000€ führt, habt ihr über den gesamten Zeitraum jedoch 21.600€ investiert.

Wie sollte man also am besten für seine Kinder sparen? Wir empfehlen eine Mischung aus Einmalanlage und Sparplan. Die wenigsten Eltern oder Großeltern werden mal eben 14.000€ zur freien Verfügung haben. Statt 100€ monatlich zu sparen oder 14.000€ einmalig anzulegen, könnt ihr auch 7000€ anlegen und zusätzlich einen Sparplan über 50€ im Monat abschließen. Nach 18 Jahren kommt ihr mit dieser Variante ebenfalls auf 40.000€. Die Geldanlage lässt sich so auch viel besser aufteilen. Die Eltern können beispielsweise den Einmalbetrag anlegen und die Großeltern einen Sparplan abschließen — oder umgekehrt.

Durch eine Kombination aus Einmalanlage und regelmäßigem Sparen bleibt ihr flexibel und erreicht einen hohen Ansparbetrag für euer Kind.

Tipps zur Geldanlage fürs Kind

1. Keine Angst vor Verlusten

An den Finanzmärkten geht es ständig auf und ab. Trotzdem sollten Eltern keine Angst davor haben, beim Sparen für ihre Kinder auf Wertpapiere zurückzugreifen. Je länger euer Anlagehorizont ist, desto weniger fallen kurzfristige Wertschwankungen ins Gewicht.

Laut einer Statistik des Deutschen Aktieninstituts erlitten Anleger in den vergangenen fünf Jahrzehnten noch nie Verluste, wenn sie ETFs für mehr als zwölf Jahre behielten. Fangt ihr früh genug an, Geld fürs Kind zurückzulegen, seid ihr also auf der sicheren Seite. Wollt ihr hingegen erst kurz vor der Volljährigkeit eures Kindes mit dem Sparen anfangen, eignen sich manche Anlageformen wie beispielsweise Aktien nicht, um in kurzer Zeit eine sichere Wertsteigerung zu generieren.

Macht euch keine großen Gedanken um mögliche Krisen an den Märkten. Bei einem langen Anlagezeitraum fallen kurzfristige Verluste kaum ins Gewicht.

2. Vorsicht vor Bankprodukten

Die anstehende Geburt eures Kindes ist für euren Bankberater oft der Zeitpunkt, euch zu einem Gespräch einzuladen und die finanzielle Absicherung und Vorsorge des Kindes zu besprechen. Auch wenn die Absicht eines solchen Gesprächs lobenswert ist, bieten euch Banken häufig überteuerte Produkte oder Sparverträge mit geringen Verzinsungen an.

Schutzbriefe, Baby-Sparbücher, Ausbildungsversicherungen, Lebensversicherungen oder Bausparverträge sind in der Regel keine guten Geldanlagen, um für die Kinder zu sparen. Zum gleichen Ergebnis ist auch Stiftung Warentest in ihrem „Finanztest“ gekommen.

Berater empfehlen euch nicht die beste Option für eure Situation, sondern diejenige, die der Bank die höchste Provision einbringt. Produkte von Kooperationspartnern der Bank müssen nicht grundsätzlich schlecht sein. Dennoch solltet ihr stets die Konditionen hinsichtlich Kosten, Rendite und Flexibilität mit anderen Alternativen vergleichen. Lasst euch nichts anderes aufschwatzen, wenn ihr mit der Absicht zur Bank geht, einen ETF-Sparplan für euer Kind einrichten zu wollen.

3. Im Namen der Kinder sparen

Entscheidet ihr euch dafür, ein Depot zu eröffnen, um per Sparplan Geld für euer Kind anzulegen, solltet ihr euch vorher überlegen, auf welchen Namen ihr das Depot laufen lasst. Durch die Vorlage einer Kopie der Geburtsurkunde können die Eltern, dass Depot auch direkt auf den Namen des Kindes eröffnen. Dadurch wird das Depot zu einem Junior-Depot und es entstehen steuerliche Vorteile. Kapitalerträge sind beispielsweise nur bis zu einer Höhe von 801€ pro Jahr von der Steuer befreit. Um den eigenen Sparerpauschbetrag nicht dafür benutzen zu müssen, kann der des Kindes verwendet werden.

Zusätzlich sind Erträge auf Sparkonten und Kinderdepots bis zur Einkommensgrenze von 10.245€ (Grundfreibetrag + Sonderausgabenpauschale + Sparerpauschbetrag) steuerfrei. So bleiben dem Kind sämtliche Kapitalerträge bis zur steuerfreien Grenze erhalten. Läuft das Depot auf den Namen des Kindes, verwalten die Eltern oder Großeltern dieses zwar bis zur Volljährigkeit, das Geld gehört jedoch rechtlich gesehen dem Kind. Die Eltern oder Großeltern haben im Nachhinein keine Möglichkeit mehr, das Geld für eigene Zwecke zu verwenden.

Bei Volljährigkeit erlischt die Kontovollmacht der Eltern automatisch. Beachtet werden sollte jedoch, dass bei jährlichen Kapitaleinkünften über 5220€ das Kind aus der Familienversicherung ausgeschlossen wird. Außerdem schmälert ein eigenes Vermögen oberhalb des Freibetrags von 8200€ den späteren BAföG Höchstsatz.

4. Nicht auf die Volljährigkeit fixiert sein

Das Depot am Tag der Volljährigkeit sofort aufzulösen, um an das ersparte Vermögen zu kommen, ist selten eine gute Idee. Wenn ihr in Wertpapiere investiert seid, spielt der Zeitpunkt, an dem man diese veräußert, immer eine zentrale Rolle. Daher solltet ihr kurz vor der Volljährigkeit den Kurs der Wertpapiere überprüfen: Ist gerade wirklich ein guter Zeitpunkt, um diese zu verkaufen, oder lohnt es sich, noch etwas abzuwarten? Sprecht frühzeitig mit eurem Kind über die Geldanlage und wie diese funktioniert. Vielleicht entscheidet sich euer Kind auch dazu, nur einige Anteile zu verkaufen, das Depot weiterlaufen zu lassen oder auch mit dem ersten verdienten Geld den Sparplan selber weiterzuführen.