Relevanz der Altersvorsorge

Häufig beschäftigen sich junge Menschen zu spät, zu wenig oder auch gar nicht mit der Thematik Altersvorsorge. Da die eigene Rente noch viele Jahrzehnte in der Zukunft liegt, macht man sich zunächst keine Gedanken oder redet sich ein, dass später noch mehr als genug Zeit dafür vorhanden ist. Doch auch wenn der Ruhestand noch lange auf sich warten lässt, sollte man sich mit der Vorsorge für das Alter so früh wie möglich beschäftigen. Dafür gibt es zwei gute Gründe:

Das Rentensystem

Zunächst führen das derzeitige Rentensystem und der demografische Wandel der Bevölkerung dazu, dass insbesondere die jüngeren Generationen später nicht genug Rente erhalten werden, um ihren gewünschten Lebensstandard beibehalten zu können. Dafür ist das sogenannte Umlageverfahren verantwortlich: Die Rentenzahlungen werden durch diejenigen finanziert, die momentan in die Rentenkassen einzahlen. Aufgrund der steigenden Lebenserwartung und der stagnierenden Geburtenrate in Deutschland stehen in Zukunft jedoch immer mehr Rentenbezieher immer weniger Beitragszahlern gegenüber.

In Deutschland stagniert die Geburtenrate bereits seit mehreren Jahrzehnten.

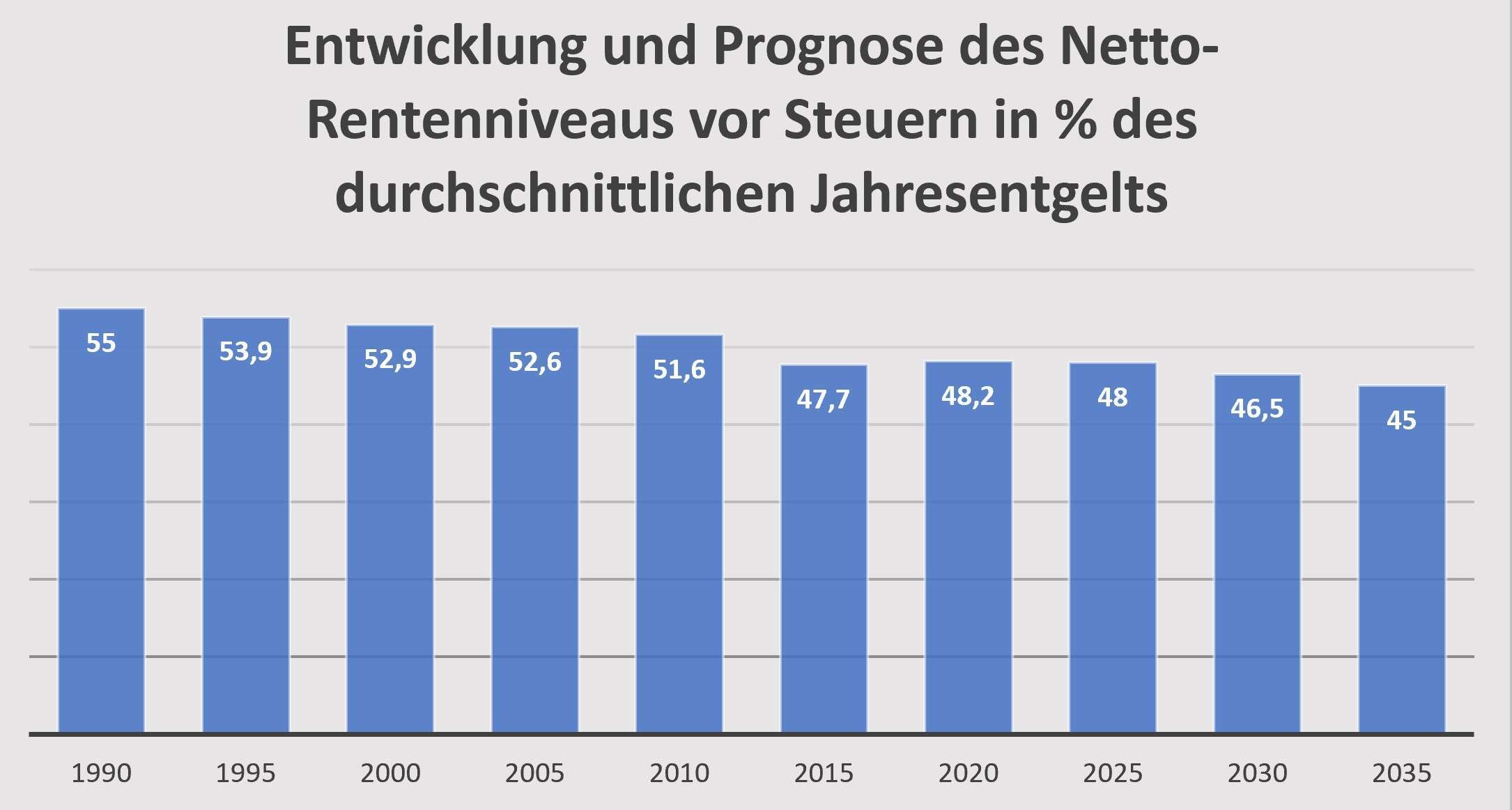

Als Zahl drückt sich diese Entwicklung im sinkendem Rentenniveau aus. Das Rentenniveau beschreibt das Verhältnis der Höhe der Rente zum durchschnittlichen Einkommen eines Arbeitnehmers. Laut Prognosen soll dieses im Jahr 2030 nur noch bei 44,5% liegen. Der Trend für die Jahrzehnte danach ist sogar noch weiter abnehmend. Wichtig zu beachten ist außerdem, dass die 44,5% nur für diejenigen gelten, die 45 Jahre lang die vollen Beiträge zur gesetzlichen Rente gezahlt haben. Habt ihr weniger eingezahlt oder wollt ihr frühzeitig in Rente gehen, müsst ihr mit zusätzlichen Abschlägen rechnen.

Wer im Alter seinen Lebensstandard beibehalten möchte und nicht jeden Euro zweimal umdrehen will, sollte sich frühzeitig mit den verschiedenen Möglichkeiten beschäftigen, wie man die eigene Rente aufstocken kann.

Die Prognosen für das künftige Rentenniveau in Deutschland fallen düster aus. Die Werte bis 2020 wurden aus der Statistik der Deutschen Rentenversicherung übernommen. Die Prognosen für die Zukunft basieren auf Vorausberechnungen aus dem Rentenversicherungsbericht der Bundesregierung.

Die Inflation

Der zweite Grund, der dafürspricht, sich bereits in frühen Jahren um die eigene Altersvorsorge zu kümmern, ist die Inflation. Ihr habt bei Renteneintritt nicht nur weniger Geld zur Verfügung, dieses Geld ist auch noch weniger wert als heute. Die Preise für Güter des täglichen Gebrauchs sind in den letzten Jahren konstant angestiegen.

Um dem Geldentwertungsprozess entgegenzuwirken, ist es wichtig, sein Geld für die eigene Altersvorsorge gewinnbringend an den Finanzmärkten anzulegen oder staatlich geförderte Vorsorgeprogramme in Anspruch zu nehmen. Hier gilt die gleiche Regel wie bei der privaten Geldanlage: Wer früh anfängt (auch mit kleinen Beträgen) profitiert umso länger von dem Zinseszinseffekt und den Ertragschancen der Finanzmärkte.

Die Rentenlücke

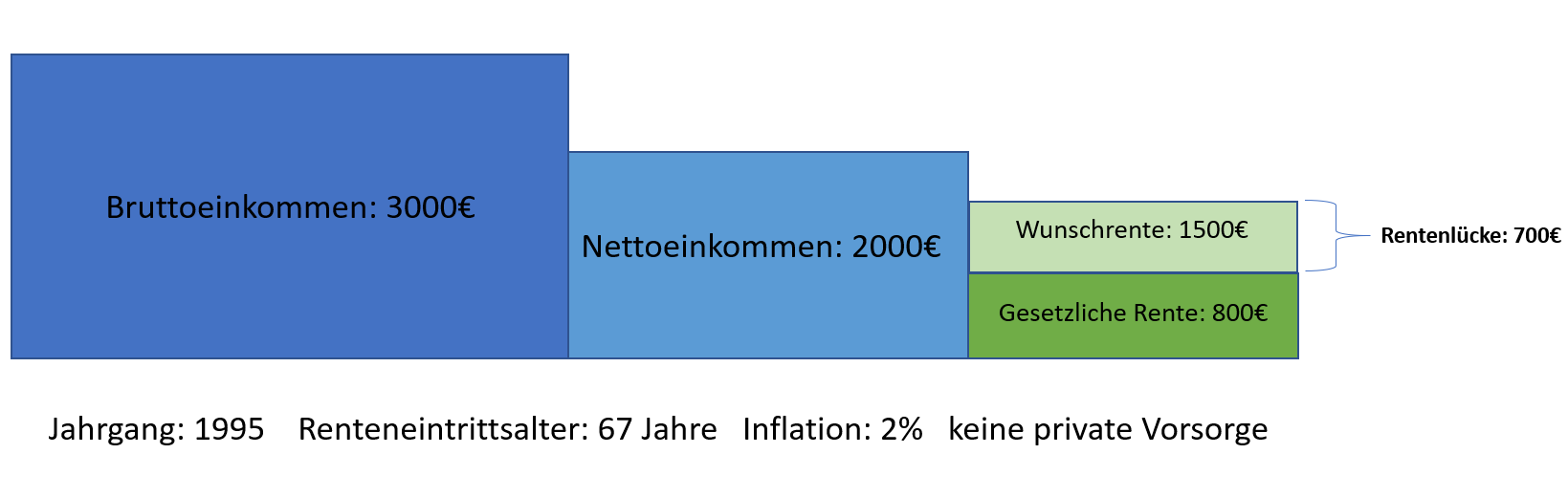

Unter der Rentenlücke versteht man die Differenz der voraussichtlichen Rente und der eigenen Wunschrente. Die Höhe euer Wunschrente, die ihr später gerne beziehen möchtet, hängt natürlich von vielen individuellen Faktoren ab. Neben den Mitteln um den eigenen Lebensstandard zu halten und die monatlichen Kosten zu decken, benötigt ihr zusätzliches Kapital, wenn ihr Bedürfnisse habt, die ihr euch im Alter erfüllen wollt.

Die gesetzliche Rente, die euch später ausgezahlt wird, liegt jedoch in den meisten Fällen deutlich unter der Wunschrente. So entsteht die besagte Rentenlücke. Das folgende Beispiel verdeutlicht, wie hoch die Rentenlücke ausfällt, wenn man lediglich die gesetzliche Rente in Anspruch nimmt und nicht zusätzlich privat vorsorgt:

Selbst bei konservativen Schätzungen der Inflation entsteht bereits eine Rentenlücke in Höhe von 700€.

Eure eigene Rentenlücke könnt ihr beispielsweise auf der Seite des „Deutschen Instituts für Altersvorsorge“ berechnen lassen. Im Folgenden wollen wir euch die drei Säulen der Altersvorsorge in Deutschland vorstellen und euch zeigen, welche Möglichkeiten ihr besitzt, um eure Rentenlücke zu schließen.

Optionen zur Altersvorsorge

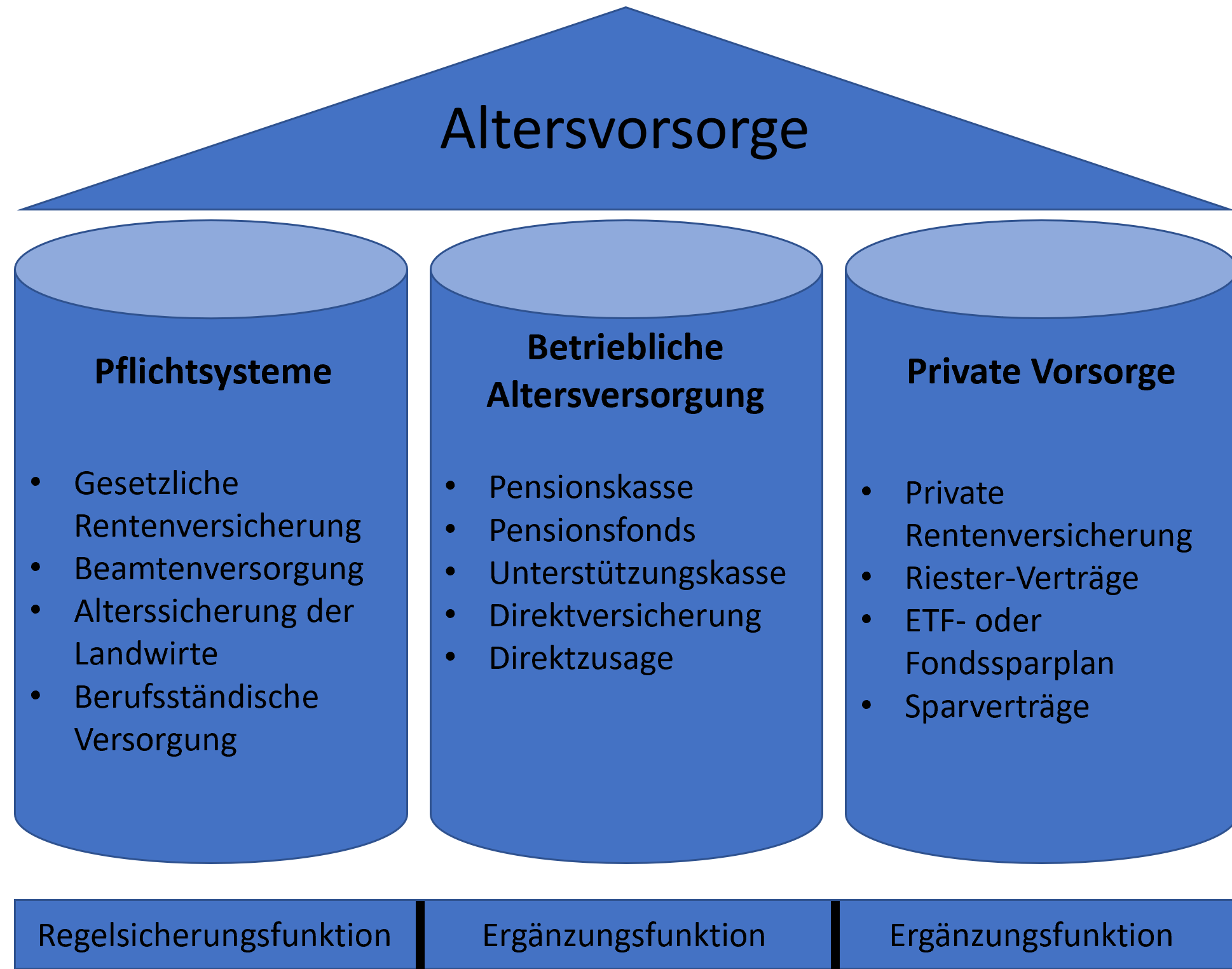

Die Altersvorsorge in Deutschland basiert auf dem sogenannten 3-Säulensystem: Zunächst gibt es die öffentlich-rechtlichen Pflichtsysteme wie beispielsweise die gesetzliche Rentenversicherung, die eine Grundversorgung ermöglichen sollen. Ergänzt wird diese anschließend durch die betriebliche Altersvorsorge und die private Altersvorsorge.

Das Rentensystem in Deutschland basiert auf drei Säulen, die alle eine wichtige Rolle zur Altersvorsorge beitragen.

Das öffentlich-rechtliche Pflichtsystem

Ein Großteil der Arbeitnehmer in Deutschland zahlt im Laufe des Berufslebens regelmäßig in die gesetzliche Rentenversicherung ein. Sonderregelungen gelten für Beamte, die über die sogenannte Beamtenversorgung versichert sind, und für Landwirte, die in die Alterssicherung der Landwirte einzahlen. Selbstständige haben darüber hinaus die Möglichkeit, sich freiwillig gesetzlich versichern zu lassen. Wer mindestens 5 Jahre lang in die gesetzliche Rentenversicherung eingezahlt hat, erhält ab dem 27. Lebensjahr jährlich ein Renteninformationsblatt, auf dem die bisher erworbenen Rentenansprüche vermerkt sind. Zudem wird kalkuliert, wie hoch die Rente bei gleichbleibenden Zahlungen im Alter ausfallen wird und welche Erwerbsminderungsrente man nach derzeitigem Stand in Anspruch nehmen könnte.

Die gesetzliche Rentenversicherung bietet verschiedene Leistungen: Wer die Altersgrenze (67 Jahre für Menschen ab Jahrgang 1964) erreicht hat und mindestens 5 Jahre Beiträge zur gesetzlichen Rentenversicherung geleistet hat, erhält Anspruch auf eine Altersrente. Kommt es zum Todesfall eines Ehepartners oder Elternteils, besteht zudem ein Anspruch auf eine Hinterbliebenenrente, falls die verstorbene Person die Mindestversicherungszeit von 5 Jahren erfüllt hat. Wer aufgrund von gesundheitlichen Gründen nicht mehr in der Lage ist, in irgendeinem Beruf länger als 3 Stunden täglich zu arbeiten, hat zudem unter gewissen Voraussetzungen Anspruch auf die Erwerbsminderungsrente.

Die betriebliche Altersversorgung

Die betriebliche Altersvorsorge erfolgt grundsätzlich über den Arbeitgeber. Viele wissen jedoch nicht, dass jeder Arbeitnehmer einen gesetzlichen Anspruch auf betriebliche Altersvorsorge besitzt. Jeden Monat zahlt der Arbeitgeber einen Teil eures Bruttogehalts in einen betrieblichen Altersvorsorgevertrag ein. Je nach Betrieb übernimmt der Arbeitgeber diesen Betrag sogar teilweise oder auch ganz. Die Art des Vertrags bestimmt jedoch immer der Arbeitgeber. Er kann sich dabei für eine von fünf Varianten entscheiden:

- Direktzusage: Eure Betriebsrente kommt direkt aus dem Betriebsvermögen und der Arbeitgeber führt diese in seiner Bilanz als Pensionsrückstellungen auf. Die Einzahlungen sind zudem steuerfrei. Im Falle eines Berufswechsels bestehen bei dieser Variante jedoch häufig Schwierigkeiten, den Vertrag zum neuen Arbeitgeber zu übernehmen.

- Unterstützungskasse: Eine Unterstützungskasse ist eine betriebsinterne Einrichtung für die Altersvorsorge. Auch hier müssen während der Ansparphase keine Steuern gezahlt werden. Ebenso besteht kein Anspruch auf Mitnahme zu einem neuen Arbeitgeber.

- Direktversicherung: Der Arbeitgeber schließt für euch eine Lebensversicherung ab. Aufgrund der niedrigen Zinsen sind Direktversicherungen jedoch derzeit kaum lohnenswert. Darüber hinaus gibt es jedoch auch die Möglichkeit, eine fondsgebundene Direktversicherung abzuschließen, bei der die Beiträge in einem Investmentfonds angelegt werden.

- Pensionskasse: Der Arbeitgeber zahlt eure Beiträge in eine Pensionskasse ein. Dies sind selbstständige Versorgungsträger, die das Geld sicher verwalten und anlegen.

- Pensionsfonds: Pensionsfonds funktionieren ähnlich wie Pensionskassen, nur dass hier euer Geld an den Finanzmärkten investiert wird. Dadurch erhöht sich das Risiko, aber auch eure Ertragschancen. Zu Rentenbeginn erhaltet ihr jedoch immer mindestens das eingezahlte Kapital.

Vor- und Nachteile der betrieblichen Altersvorsorge

Eine betriebliche Altersvorsorge kann sich langfristig lohnen und hilft euch dabei, die Rentenlücke zu schließen. Ihr solltet euch bei eurem Arbeitgeber darüber erkundigen, welche Variante er anbietet und wie hoch der Anteil ist, den er zur betrieblichen Altersvorsorge zusteuert.

Die Höhe der Zahlungen skönnt ihr selber zusätzlich aufstocken, indem ihr auf einen Teil eures Gehalts verzichtet (Entgeltumwandlung). Dies bietet einige Vorteile: Zum einen erhaltet ihr ein geringeres Bruttogehalt und müsst deshalb weniger Steuern zahlen. Zum anderen sind Arbeitgeber seit 2019 dazu verpflichtet, eure betriebliche Vorsorge mit mindestens 15% des umgewandelten Entgelts zu bezuschussen.

Neben den Zuschüssen durch den Arbeitgeber habt ihr bei manchen Verträgen komplette Steuerfreiheit in der Ansparphase, während bei den restlichen Varianten zumindest eine Teilsumme unter den Steuerfreibetrag fällt. Beachtet jedoch, dass ihr bei der Auszahlung der Betriebsrente den gesamten Betrag versteuern müsst und es oftmals nicht möglich ist, bei einem Wechsel des Arbeitgebers den bestehenden Vertrag weiterzuführen.

Die private Vorsorge

Die private Vorsorge bietet einige weitere Möglichkeiten, um die Rentenlücke zu schließen. Sämtliche Formen der langfristigen Geldanlage können für die private Altersvorsorge verwendet werden: Neben einem Investment in einzelne Aktien oder Wertpapiere kommt auch der Erwerb von Immobilien oder Rohstoffen infrage.

Wer sein Risiko breiter streuen möchte, sollte auf Fonds oder ETFs zurückgreifen. Hier eignen sich vor allem Sparpläne, um regelmäßig Geld fürs Alter zurückzulegen. Der Abschluss einer privaten Lebens- oder Rentenversicherung oder eines Sparvertrags stellt aufgrund der niedrigen Zinsen derzeit keine attraktive Option dar. Der Staat fördert zudem zwei weitere Formen der privaten Altersvorsorge: Die Riester-Rente und die Rürup-Rente.

Riester

Einen Riester-Vertrag kann jeder abschließen, der entweder selber in die gesetzliche Rentenversicherung einzahlt oder mit einer gesetzlich rentenversicherten Person verheiratet ist. Die staatliche Förderung beträgt 175€ pro Jahr, plus 300€ zusätzlich pro Kind (185€ für Kinder, die vor 2008 geboren sind), solange man über 4% seines Vorjahresbruttoeinkommens einzahlt. Da die Zulagen auf die Beiträge angerechnet werden, ist es sogar möglich, dass der Eigenanteil komplett entfällt. Um die staatlichen Zulagen zu erhalten, muss man in diesem Fall jedoch zumindest 60€ pro Jahr einzahlen.

Riester-Verträge werden nachgelagert besteuert, sodass man erst in der Auszahlungsphase Steuern zahlen muss. Die später ausgezahlte Rente ist mindestens so hoch wie die eingezahlten Beiträge. Das bedeutet, dass vor allem in sichere Anlagen mit geringer Verzinsung investiert wird. Wer eine Riester-Rente vor Ablauf der Vertragslaufzeit kündigen möchte, kann dies zwar tun, muss dafür aber sämtliche Zuschüsse und Steuervorteile zurückzahlen. Ein Riester-Vertrag macht also nur Sinn, wenn man nicht vorhat, diesen vorzeitig zu kündigen. Und selbst dann lohnen sich Riester-Verträge häufig nicht, da die Kosten des Vertrags die erzielten Renditen übersteigen können.

Rürup

Die Rürup-Rente eignet sich insbesondere für Selbstständige oder für Gutverdiener, da die Beiträge bis zu einer Grenze von knapp 26.000€ pro Jahr von der Steuer abgesetzt werden können. Dadurch wird die eigene Steuerlast gesenkt. Eine Rürup-Rente kann von jedem abgeschlossen werden, auch wenn man nicht in die gesetzliche Rentenversicherung einzahlt. Rürup-Verträge können sowohl eine garantierte Rente versprechen als auch mit Fondssparplänen arbeiten, um dadurch höhere Ertragschancen zu bieten.

Der große Nachteil ist jedoch, dass man keine Möglichkeit besitzt, vor Ende der Vertragslaufzeit an sein angespartes Kapital zu gelangen. Es ist zwar möglich, die Beiträge jederzeit einzustellen, die Auszahlung beginnt jedoch erst mit Beginn der Rente. Da es keinen Weg gibt, im Notfall an sein Geld zu kommen und Rürup-Verträge häufig mit hohen Kosten und Gebühren verbunden sind, sollte man vor dem Abschluss eines Vertrags genau gegenüberstellen, ob die Steuervorteile die genannten Nachteile ausgleichen.

Wer früh anfängt Geld fürs Alter anzulegen, stockt dadurch die künftige Rente deutlich auf.

Fazit

Die Altersvorsorge ist ein wichtiges Thema, mit dem man sich so früh wie möglich beschäftigen sollte. Mit großer Wahrscheinlichkeit wird die gesetzliche Rentenversicherung in Zukunft nicht ausreichen, um sorgenfrei im Alter leben zu können. Diese Erkenntnis ist der erste wichtige Schritt. Als Nächstes sollte man seine persönliche Rentenlücke berechnen lassen. Dadurch wisst ihr ungefähr, wie viel ihr zusätzlich vorsorgen muss, um eure angestrebte Wunschrente zu bekommen.

Im letzten Schritt wählt man eine passende Vorsorgemöglichkeiten der betrieblichen Altersvorsorge und/oder privaten Altersvorsorge und fängt frühzeitig an, fürs Alter zu sparen. Wir empfehlen dafür insbesondere ETF- oder Fondssparpläne. Dadurch könnt ihr selbst mit kleinen Beträgen langfristig Summen ansparen, die euch positiv überraschen werden. Der große Vorteil ist zudem, dass ihr weiterhin flexibel bleibt und das gesparte Geld im Notfall auch für andere Zwecke einsetzen könnt.