Was sind Spareinlagen?

Unter Spareinlagen werden alle Einlagen verstanden, die von einer Bank herausgegeben werden und bei denen eine Urkunde ausgestellt wird. Die wohl bekannteste Form der Spareinlage ist das klassische Sparbuch.

Eine Umfrage des Bundesverbands deutscher Banken aus dem Jahr 2021 zeigte, dass knapp 45% der Befragten ein Sparbuch besitzen.

Banken bieten jedoch eine Vielzahl verschiedener Spareinlagen an, mit unterschiedlichen Konditionen hinsichtlich des Zinses oder der Laufzeit. Der Zweck von Spareinlagen ist die Vermögensbildung und nicht der Zahlungsverkehr.

Bei vielen Spareinlagen wird das Geld fest angelegt und ist erst nach einer vorher vereinbarten Laufzeit verfügbar. Im Gegenzug erhält der Anleger von der Bank eine jährliche Verzinsung. Je länger der Zeitraum ist, über den man der Bank das Geld zur Verfügung stellt, desto höher ist auch die erhaltene Rendite.

Möchte man den Sparvertrag vor Ende der Laufzeit auflösen oder sich einen Teilbetrag auszahlen lassen, muss in der Regel ein Vorfälligkeitspreis gezahlt werden. Dabei kann es sich entweder um eine Kostensanktion handeln oder es kommt zu Zinseinbußen, sogenannten Vorschusszinsen.

Während des Anlagezeitraums besteht bei Spareinlagen ein gesetzlicher Anlegerschutz. Dieser Schutz beträgt 100.000€ für Kundeneinlagen aus dem europäischen Wirtschaftsraum.

Zinssätze erklärt

Die Zinsen, die Banken auf Spareinlagen anbieten, hängen stark vom Leitzins ab. Der Leitzins wird von der Europäischen Zentralbank (EZB) festgelegt und ist ein geldpolitisches Instrument, das großen Einfluss auf die Wirtschaftslage der Länder ausübt. Insgesamt drei Leitzinssätze werden von der EZB festgelegt und kontinuierlich angepasst.

- Der Zinssatz für das Hauptrefinanzierungsgeschäft: Geschäftsbanken können sich zu diesem Zinssatz Geld von der Zentralbank leihen. Die Laufzeit dieser Kredite beträgt mindestens eine Woche.

- Die Spitzenrefinanzierungsfazilität: Zu diesem Zinssatz können sich Banken über Nacht Geld von der Zentralbank leihen. Dies ist notwendig, wenn eine Bank kurzfristige Liquiditätsprobleme hat und neues Kapital braucht, um den Geschäftsbetrieb aufrecht erhalten zu können.

- Die Einlagenfazilität: Überschüssiges Zentralbankguthaben können Banken bis zum nächsten Geschäftstag zum Zinssatz der Einlagenfazilität anlegen.

Durch Anpassung der Leitzinsen kann die EZB verschiedene makroökonomische Kreisläufe in Gang setzen. Erhalten Banken für ihre Einlagen bei der Zentralbank einen niedrigen Zinssatz, können sie ihren Kunden für Spar- oder Termineinlagen auch nur geringe Zinsen anbieten. Das führt dazu, dass die Sparquote der Bevölkerung sinkt. Gleichzeitig sinken aber auch die Zinssätze von Krediten, da die Banken ihr überschüssiges Geld lieber für einen vergleichsweise hohen Zinssatz der Bevölkerung zur Verfügung stellen, anstatt dieses für geringe Zinsen der Zentralbank zu überlassen. Niedrige Kreditzinsen führen zu einer höheren Vergabe von Krediten an Privatpersonen und Unternehmen, die dieses Geld für Investitionen ausgeben. Die Nachfrage im Land steigt an, die Steuereinnahmen steigen und die Preise bleiben konstant. Niedrige Leitzinsen führen also letztendlich dazu, dass die Inflationsrate auf einem tiefen Niveau gehalten und zusätzlich die Konjunktur angekurbelt wird.

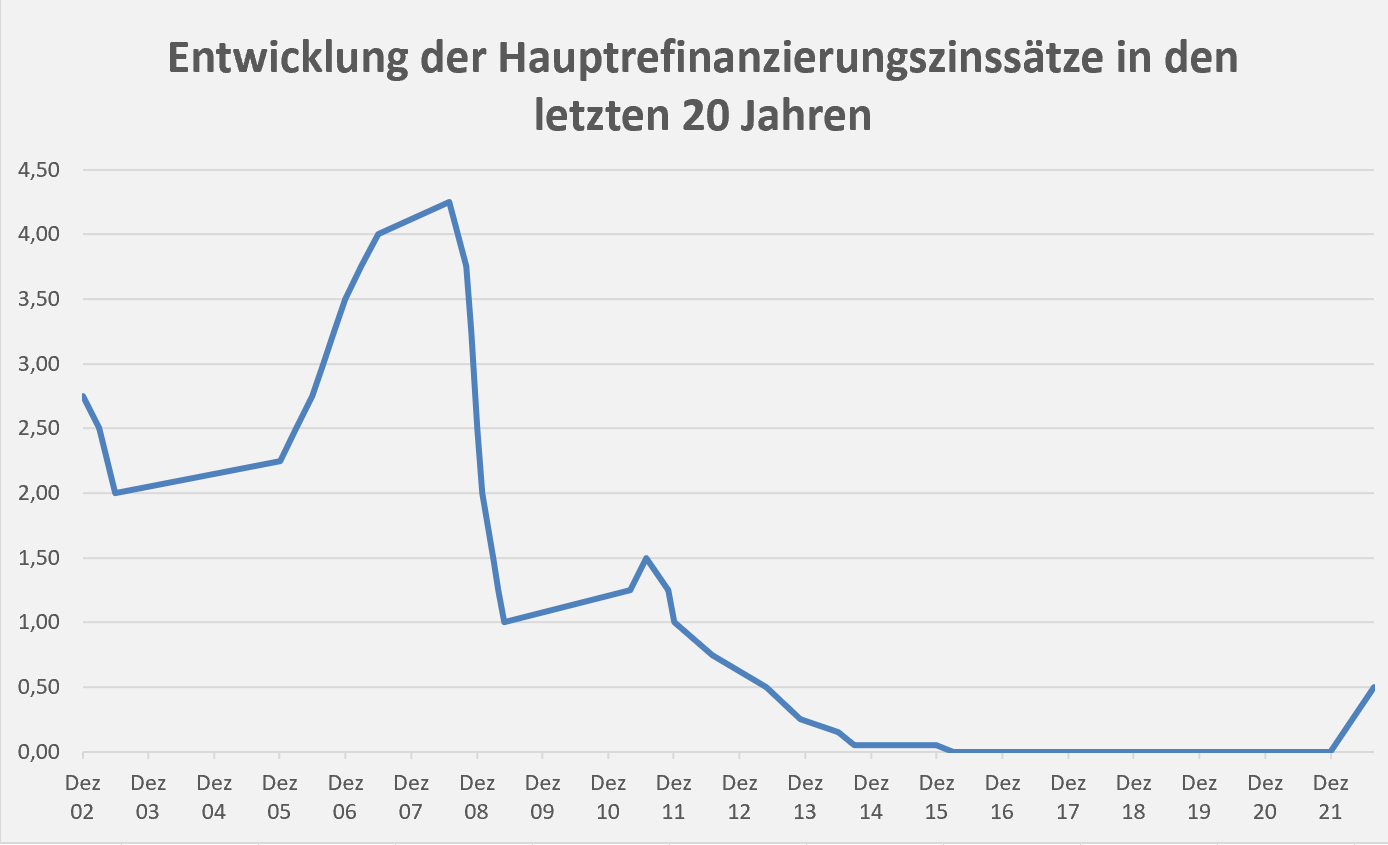

Leitzinsen im Euroraum

Im Euroraum wurde der Leitzins in letzter Zeit regelmäßig nach unten angepasst. Der Einlagensatz war von 2014 bis 2022 sogar negativ. Das bedeutet, dass Banken, die Geld bei der Zentralbank hinterlegen wollten, dafür bezahlen mussten, anstatt eine Verzinsung zu erhalten. Die Banken sind also derzeit nicht daran interessiert, zu viel neues Kapital aufzunehmen. Das ist der wichtigste Grund dafür, dass die Verzinsung der meisten Spareinlagen derzeit nur knapp über 1% liegt und manche Banken Gebühren dafür verlangen, wenn man zu viel Geld auf dem Girokonto hinterlegt hat.

Seit knapp 10 Jahren liegt der Leitzins der Eurozone schon unter der 1%-Marke.

Vor- und Nachteile von Spareinlagen

Vorteile:

- Spareinlagen beinhalten keinerlei Risiko und sind daher unabhängig von wirtschaftlichen Krisen. Ihr könnt keine Verluste machen und es besteht ein gesetzlicher Anlegerschutz in Höhe von 100.000€.

- Spareinlagen sind kalkulierbar. Eure Konditionen stehen von Beginn an fest, sodass ihr eure Rendite genau berechnen könnt.

- Je nach Art der Spareinlage habt ihr die Möglichkeit, eine Teilentnahme durchzuführen, falls ihr kurzfristig Geld braucht (z.B. beim Sparbuch).

Nachteile:

- Spareinlagen sind häufig mit einem gewissen Aufwand verbunden. Wollt ihr Einzahlungen oder Auszahlungen durchführen, muss die Urkunde in der Regel mitgeführt werden.

- Bei einer vorzeitigen Auflösung einer Spareinlage fallen gewisse Kosten in Form von Strafzinsen an.

- Die Zinsen auf Spareinlagen sind extrem niedrig. Mit einem Zinssatz von knapp über 0%, könnt ihr noch nicht einmal die derzeitige Inflationsrate Während euer Geld also in Spareinlagen angelegt ist, verliert es mehr an Wert, als es hinzugewinnt.

Fazit – Sollte man in Spareinlagen investieren?

Diese Frage kann für 99% der Anleger mit „nein“ beantwortet werden. Es gibt kaum Situationen, in denen sich eine Spareinlage beim derzeitigen Zinsniveau lohnt. Spareinlagen kommen nur für Anleger in Betracht, die keinerlei Risiko eingehen wollen, denen Rendite nicht wichtig ist und die ihr Geld daher lieber auf ein Sparbuch legen, anstatt gegebenenfalls Strafzinsen auf dem Girokonto dafür zahlen zu müssen.

Müsst ihr bei eurer Bank keine Strafzinsen zahlen, gibt es sogar kaum einen Grund, dass Geld nicht auf dem Girokonto liegen zu lassen, wo es jederzeit verfügbar ist und auch für den Zahlungsverkehr eingesetzt werden kann.

Einer der wenigen sinnvollen Anwendungsfälle von Spareinlagen ist in Form eines Geschenks. Es lassen sich beispielsweise Spareinlagen einrichten, auf die man monatlich einzahlen kann und auf die der Beschenkte erst bei Volljährigkeit Zugriff erhält. Wollt ihr für eure Kinder sparen, gibt es aber auch in diesem Fall deutlich bessere Optionen.

Selbst für Anleger, die kein hohes Risiko eingehen wollen, gibt es lukrativere Alternativen. Diesen Anlegern empfehlen wir vor allem unsere Artikel zum Thema ETFs, Fonds und Anleihen. Wer auch bei kurzfristigen Verlusten nicht die Nerven verliert, dem empfehlen wir zusätzlich die Beiträge zu Aktien und Kryptowährungen.

Sparbücher eignen sich aufgrund ihrer geringen Zinsen derzeit leider nicht für den langfristigen Vermögensaufbau.