Die eigene Wohnung

Für viele Menschen ist die eigene Wohnung ein Zukunftstraum. Häufig handelt es sich hierbei um die größte und teuerste Anschaffung im Leben. Das ganze Projekt begleitet einen über viele Jahre hinweg. Allein schon die Kredite, die man in der Folge aufnimmt, werden in der Regel über mehrere Jahrzehnte abbezahlt.

Doch lohnt sich der Kauf einer eigenen Immobilie überhaupt, oder macht es für euch mehr Sinn, eine Wohnung zu mieten? Wir klären, welche Faktoren in eure Entscheidung einfließen sollten und welche Alternative zu eurer Lebenssituation am besten passt.

1. Vergleichsrechnungen

Mieten und kaufen miteinander zu vergleichen ist in der Praxis gar nicht so einfach. Das liegt daran, dass viele wichtige Faktoren übersehen werden und dadurch die Gesamtrechnung verzerrt wird.

Dazu ein Beispiel: Bei einer Wohnung mit Kaufpreis von 240.000€ und einer monatlichen Miete in Höhe von 1000€, könnte man auf die Idee kommen, dass nach 240 Monaten, also 20 Jahren, die Kosten fürs Mieten beginnen, die Kosten für den Kauf zu übersteigen.

So einfach ist das aber leider nicht. Wer das Haus kauft, muss beispielsweise in der Zeit zusätzlich für anstehende Instandhaltungskosten aufkommen. Makler- und Notarkosten erhöhen zudem den festgelegten Kaufpreis im Nachhinein noch einmal um 10-15%. Dann fehlen in der Kalkulation noch mögliche Mietpreiserhöhungen in der Zukunft sowie die zu zahlenden Zinsen für das Bankdarlehen beim Kauf. Außerdem benötigt man für den Bankkredit eine Menge Eigenkapital.

Anstatt beispielsweise 50.000€ Eigenkapital für das Darlehen zu hinterlegen, könnte man dieses Geld als Mieter auch für 20 Jahre an den Finanzmärkten investieren. Wer vor 20 Jahren 50.000€ in einen Dax-ETF angelegt hat, hätte heute knapp 170.000€. Dieser entgangene Gewinn von 120.000€ (ohne Berücksichtigung von Steuern) fehlt in der Rechnung ebenfalls.

Eine Gegenüberstellung, wann sich Kaufen mehr lohnt als Mieten, ist also immer schwierig, da der Einfluss mehrerer unbekannter Faktoren nicht genau vorausgesehen werden kann. Neben dem finanziellen Vergleich solltet ihr euch also vor allem auf die verschiedenen Vor- und Nachteile konzentrieren, die für oder gegen Kaufen beziehungsweise Mieten sprechen.

2. Flexibilität als Mieter

Ein großer Vorteil als Mieter ist die hohe Flexibilität. Während ihr mit einer eigenen Immobilie an einen Ort gebunden seid, könnt ihr euch als Mieter jederzeit eine neue Wohnung in einer anderen Stadt suchen. Gerade für Menschen, die eine berufliche Umorientierung in Betracht ziehen, ein Studium an einer entfernten Universität planen oder vorhaben, in einer anderen Stadt oder sogar einem anderen Land zu leben, ist die Flexibilität von Mietwohnungen extrem wichtig.

Auf der anderen Seite machen es euch Wohnungsmangel und steigende Mietpreise auch in Zukunft immer schwerer, jederzeit umziehen zu können. Wenn ihr euch für den Erwerb einer eigenen Immobilie entscheidet, solltet ihr mit dem Gedanken leben können, die nächsten 20 Jahre am gleichen Ort zu wohnen.

3. Immobilie als Geldanlage

Ein eigenes Haus zu besitzen stellt eine Form der Geldanlage und Altersvorsorge dar. Eine Immobilie als Geldanlage ist für viele Menschen sogar greifbarer, als ihr Vermögen in Aktien oder Fonds zu investieren. Mit jeder Monatsrate, die ihr an die Bank zahlt, investiert ihr in etwas Handfestes für die Zukunft.

Auch Wertsteigerungen sind mit der eigenen Immobilie möglich. Die Häuserpreise in Deutschland sind in den letzten Jahren konstant angestiegen. Für alle, die ihr Geld nicht an den Finanzmärkten anlegen wollen oder keine zusätzlichen privaten Vorsorgemöglichkeiten für die eigene Altersvorsorge nutzen, stellt eine Immobilie eine hervorragende Investitionsmöglichkeit dar. Mehr zum Thema Altersvorsorge könnt ihr übrigens hier nachlesen.

Die Häuserpreise sind in den letzten 7 Jahren mit einem Zuwachs von knapp 65% geradezu explodiert. Die Daten stammen aus einer Erhebung des Statistischen Bundesamts.

4. Unabhängigkeit

Ein Punkt, der für viele für die eigene Immobilie spricht, ist die Unabhängigkeit von einem Vermieter. Ihr habt mit dem eigenen Haus freie Gestaltungs- und Modernisierungsoptionen, während bei der Mietwohnung der Vermieter immer noch ein Wörtchen mitzureden hat.

Außerdem kann es euch nicht passieren, dass der Vermieter Eigenbedarf anmeldet und ihr innerhalb weniger Monate die Wohnung räumen müsst. Dafür müsst ihr euch aber bei eurer eigenen Immobilie über mehrere Jahre hinweg mit Nachbarn, der Gemeinde und der Bank arrangieren.

5. Planbarkeit

Kauft ihr euch ein eigenes Haus, seid ihr vor Mietpreiserhöhungen geschützt. Ihr könnt also deutlich besser und langfristiger eure Kosten kalkulieren. Die mit der Bank vereinbarte Kreditrate bleibt in der Regel über Jahrzehnte hinweg konstant.

Außerdem gibt es je nach Kreditvertrag Optionen, die Rate in finanziell schwierigen Zeiten kurzfristig aussetzen zu lassen oder zusätzliche Sondertilgungen zu leisten. Bei den meisten Mietverträgen ist das nicht so einfach möglich und ihr geht das Risiko ein, aus der Wohnung geworfen zu werfen, wenn ihr eure Miete nicht zahlen könnt.

6. Aufwand einer Immobilie

Im Vergleich zur Mietwohnung tragt ihr bei eurer eigenen Immobilie deutlich mehr Verantwortung. Um anstehende Reparaturen müsst ihr euch beispielsweise selber kümmern, anstatt lediglich dem Vermieter Bescheid zu geben, der anschließend die weiteren Schritte organisiert.

Wenn zu eurem Haus ein Garten gehört, seid ihr für dessen Pflege verantwortlich. Beim Mietshaus gehört dies ebenfalls zu den Aufgaben des Vermieters. Bei der eigenen Immobilie fallen ständig irgendwelche Arbeiten an, die erledigt werden müssen.

Viele Vergleichsrechnungen von Mietwohnungen und Eigentumswohnungen lassen die Kosten für anstehende Reparaturen außer Acht und verzerren dadurch das Gesamtbild.

7. Steuern und Rendite

Wer in die eigene Immobilie investiert, hat aufgrund der hohen Kreditrate meistens kein weiteres Geld zur Verfügung, um es an den Finanzmärkten anzulegen. Das Eigenheim ist daher die einzige Kapitalanlage. Setzt man jedoch beim Vermögensaufbau alles auf eine Karte, ist damit immer auch ein gewisses Risiko verbunden.

Erwirbt man zum Beispiel ein Haus in einer Gegend, die in den kommenden Jahren immer unbeliebter wird, sinkt der Wert eurer Immobilie sogar, anstatt zu steigen. Wer zur Miete wohnt und dafür das gesparte Eigenkapital in verschiedene Wertpapiere investiert, hat nicht nur die Möglichkeit, höhere Renditen zu erzielen, sondern streut auch sein Risiko.

Außerdem sind die Transaktionskosten bei Geldanlagen an den Finanzmärkten in der Regel deutlich niedriger als Grunderwerbsteuer, Notar- und Maklerkosten. Für den Erwerb einer Immobilie sprechen jedoch einige steuerliche Aspekte. Während ihr auf Gewinne aus Wertpapiergeschäften die Kapitalertragssteuer zahlen müsst, könnt ihr euer Haus später steuerfrei verkaufen.

8. Finanzierungskosten

Beim Gespräch über ein Baudarlehen mit der Bank werdet ihr immer danach gefragt werden, wie viel Eigenkapital ihr einbringen könnt. Circa 20% des Kaufpreises müssen in der Regel mit Eigenkapital bezahlt werden. Abhängig vom Kaufpreis können das schnell mal über 50.000€ sein.

Die Einstiegshürde bei Mietwohnungen liegt deutlich niedriger. Je nach Mietvertrag sind es hier maximal 3 Monatsmieten, die als Mietkaution hinterlegt werden müssen.

Was für die eigene Immobilie spricht, ist die aktuelle Niedrigzinsphase. Sowohl die Zinsen für Sparanlagen als auch die Zinsen für Kredite sind auf einem Tiefpunkt angelangt. Wenn ihr also momentan ein Baudarlehen abschließt, könnt ihr euch einen niedrigen Zinssatz für die Zukunft sichern.

Fazit – Kaufen oder mieten?

Die Frage, ob ihr lieber kaufen oder mieten solltet mit Vergleichsrechnungen beantworten zu wollen, ist nicht nur schwierig, sondern kann auch schnell zu einem falschen Ergebnis führen. Ihr müsst so viele Annahmen über unbekannte Parameter (Mietsteigerungen, Wertverlauf der Immobilie, Rendite am Finanzmarkt, Instandhaltungskosten, …) treffen, dass ein genauer Zeitpunkt, wann die eigene Immobilie sich mehr lohnt, nicht zuverlässig bestimmt werden kann.

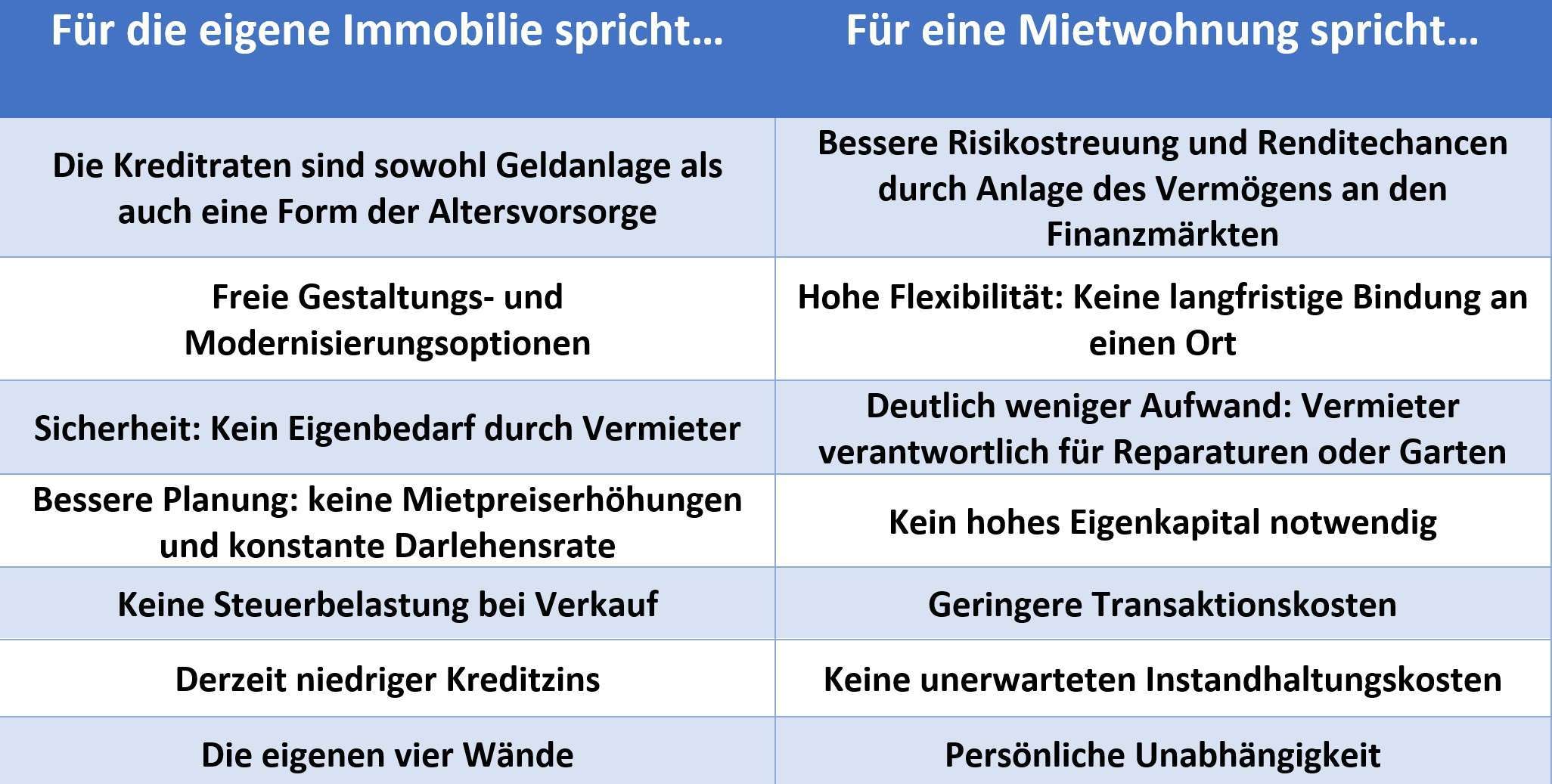

In eure Entscheidung sollten daher auch die verschiedenen Vor- und Nachteile von kaufen beziehungsweise mieten einfließen: